Potássio: a quarta onda

Consulte o Aviso Importante ao final deste artigo.

Em nosso briefing sobre potássio em junho de 2021, apresentamos uma estrutura de longo prazo que não apenas resume perfeitamente a história do setor de potássio após a Segunda Guerra Mundial1, mas também oferece um guia sensível sobre o que pode estar por vir. Identificamos três grandes ondas históricas e especulamos que as condições que vimos se desenrolar pouco antes do início do conflito na Ucrânia marcaram o início de uma quarta onda. Considerando o que sabemos sobre as heranças fundamentais do setor, previmos que a quarta onda pode apresentar uma dinâmica de oferta e demanda mais ordenada do que o padrão observado nas ondas anteriores, em que desequilíbrios duradouros eram evidentes. Um progresso constante em direção a um regime de preços de indução relativamente estável ao longo da década de 2020 foi considerado o resultado mais provável.

A enorme volatilidade observada no setor desde aquela época não nos dissuadiu de nossa posição estratégica de longo prazo - na verdade, nosso nível de convicção aumentou.

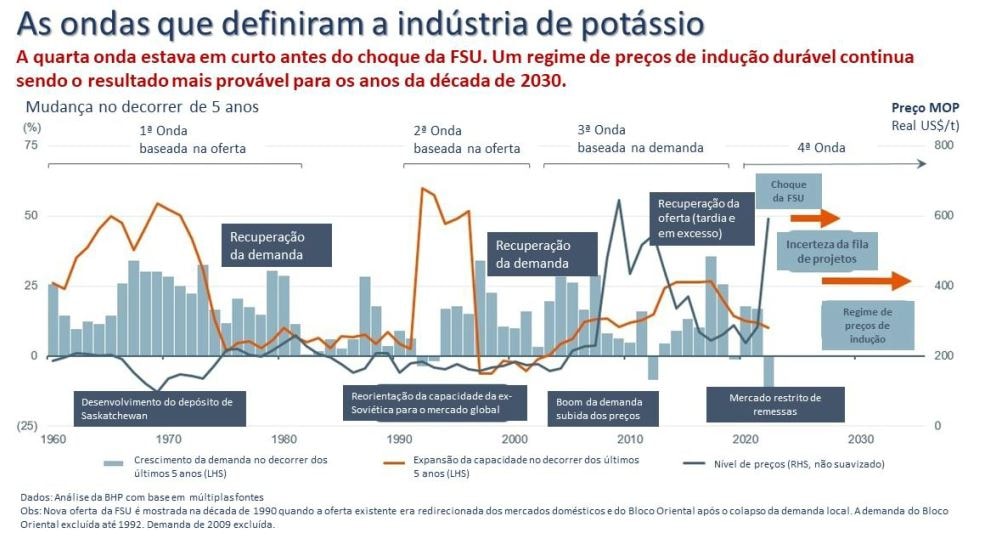

A Figura 1 é uma expressão visual de nossa estrutura das ondas, atualizada desde nosso briefing de junho de 2021. As colunas e a linha laranja representam mudanças de 5 anos na demanda e na oferta, respectivamente, enquanto a linha azul é o preço (não suavizado).

Figura 1.

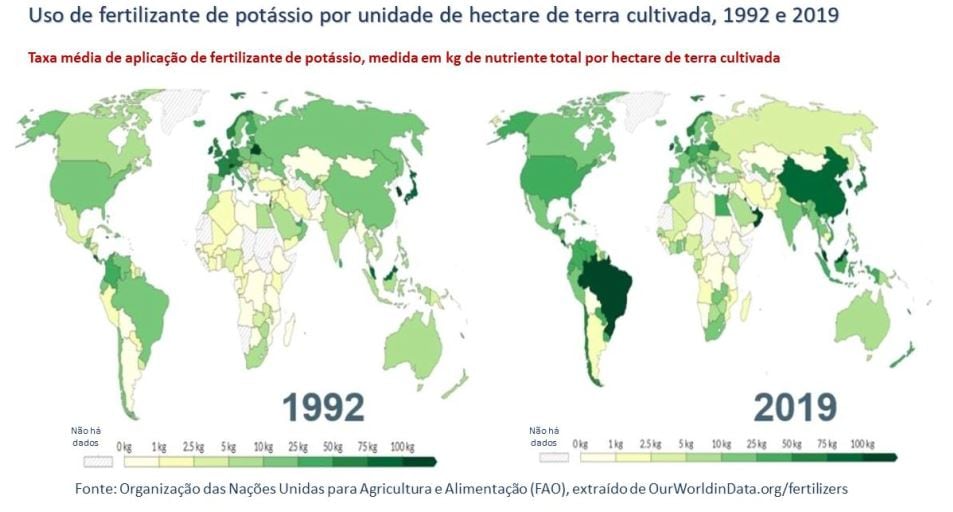

Os últimos quarenta anos do século XX foram compostos por duas ondas, ambas associadas a grandes impulsos de fornecimento. A primeira onda apresentou a abertura da enorme bacia de Saskatchewan, no Canadá, que hoje abriga grandes empresas do setor, como a Nutrien e a Mosaic. Durante esse período, o crescimento da oferta superou consistentemente a demanda, resultando em um período sustentado de preços baixos. Foram necessárias duas décadas para que a demanda se recuperasse completamente, sendo a Revolução Verde2 no mundo em desenvolvimento um fator endógeno nesse processo. A segunda grande onda foi definida pela reorientação perturbadora da capacidade da antiga União Soviética (FSU) para o mercado global, após o colapso da URSS. O influxo de capacidade da FSU de custo relativamente baixo criou um excesso no comércio global, com os preços permanecendo no custo marginal de curto prazo (SRMC) ou abaixo dele, à medida que o excesso era lentamente absorvido. Como ilustra a figura 2 abaixo, com a abertura do acesso ao mercado global para a região da FSU, as taxas de aplicação doméstica na FSU caíram nas décadas seguintes (o tom mais claro de verde no mapa à direita em relação ao da esquerda) e as taxas de aplicação global subiram - e muito (o verde mais escuro à direita é evidente na China, no sul e no sudeste da Ásia, na América do Norte e na América do Sul).

Figura 2.

Após os dois principais impulsos de fornecimento do Canadá e, em seguida, da antiga União Soviética, a terceira onda começou, de modo geral, na virada do milênio, juntamente com os superciclos de energia e metais. O crescimento da demanda superou as expansões de capacidade por vários anos consecutivos na década de 2000. A Crise Financeira Global (GFC) de 2008-09 provou ser um hiato temporário, com a demanda voltando a se recuperar fortemente no início da década de 2010. O aumento sustentado da demanda forçou os produtores a entrar no modo de recuperação pela primeira vez desde a abertura da bacia de Saskatchewan. Um pico duplo do que chamamos de "preços fly-up" [ou seja, um nível de preço sem uma base fundamental estável em termos de custo observável de fornecimento operacional - também conhecido como preço "fora da curva de custo"] formou-se em ambos os lados da GFC. A resposta da oferta a esse período sustentado de preços atraentes (que, como observamos, arrastou as previsões de preços de longo prazo feitas por consultores especializados para níveis muito atrativos) captou a grande maioria das opções atraentes de campos marrons e verdes remanescentes nas principais bacias - com exceção, é claro, das participações da BHP. Nos cinco anos até 2015, a capacidade aumentou em quase um quarto. Quando o crescimento da demanda voltou a cair para níveis mais calmos, em parte em resposta à deterioração da acessibilidade econômica durante a fase do superciclo, algumas dessas expansões se tornaram decisões dignas de arrependimento. A segunda metade da década de 2010 foi caracterizada por um excesso de capacidade, com ativos voluntariamente ociosos nessa época para atender à demanda menor do que a esperada. E isso concluiu a terceira onda.

Em nosso briefing sobre potássio, em junho de 2021, argumentamos que, apesar das dificuldades da última meia década, o setor de potássio estava se tornando cada vez mais propenso a preços fly-up. Também indicamos como achávamos que os futuros episódios de fly-up poderiam se parecer em termos de preços realizados para os produtores.

Notavelmente, poucos meses após essa apresentação e após nossa decisão de chegar a uma decisão final de investimento no estágio 1 da Jansen, um episódio de crescimento começou a se desenrolar. Depois de um ano fraco para a demanda no calendário de 2019, houve uma forte recuperação nos calendários de 2020 e 2021, e os ativos on-line não responderam, ou não puderam responder, em sincronia (observando que uma parte significativa da capacidade ainda estava latente nesse momento, uma ressaca do final da década de 2010). Assim, os preços começaram a se mover muito rapidamente, especialmente nas Américas. E então, quando os preços pareciam estar se cansando em níveis altos no final do ano de 2021, a Belaruskali perdeu o acesso ao seu principal porto de exportação na 3 colocando um ponto de interrogação no status de cerca de um quinto da oferta comercializada internacionalmente. Pouco tempo depois, um setor já cauteloso foi confrontado com o início do conflito Rússia-Ucrânia e um aumento nos preços globais dos alimentos que impulsionou a economia agrícola. Como resposta, os Estados Unidos e a União Europeia decretaram sanções econômicas de longo alcance contra a Rússia, incluindo a expulsão do sistema de pagamentos internacionais SWIFT, e a questão do que viria a seguir lançou uma incerteza considerável sobre a disponibilidade imediata de suprimentos da Rússia. Os compradores de potássio ficaram compreensivelmente alarmados, com a ansiedade multiplicada pelo fato de que havia muito pouca reserva no sistema após uma redução de estoque em 2021, e as condições robustas de demanda já estavam esticando a oferta existente antes desses choques gêmeos da FSU.

Alguns compradores, principalmente no Brasil e nos EUA, reagiram com estoques preventivos, essencialmente "acumulando" potássio nos armazéns como uma proteção contra uma parada repentina na disponibilidade. Consequentemente, os preços ultrapassaram os níveis de alta para um raro "regime de escassez", com os benchmarks regionais à vista se aproximando ou ultrapassando as máximas históricas, sustentados (por um tempo) por um aumento correspondente nos preços das safras. Com a profunda incerteza que paira sobre o futuro do fornecimento de Belarus e da Rússia, alguns produtores não pertencentes à FSU também mobilizaram parte da capacidade ociosa e anunciaram planos de médio prazo para expandir a capacidade.

O velho ditado que diz que "a melhor cura para os preços altos são os preços altos" é muito pertinente no caso do

potássio.

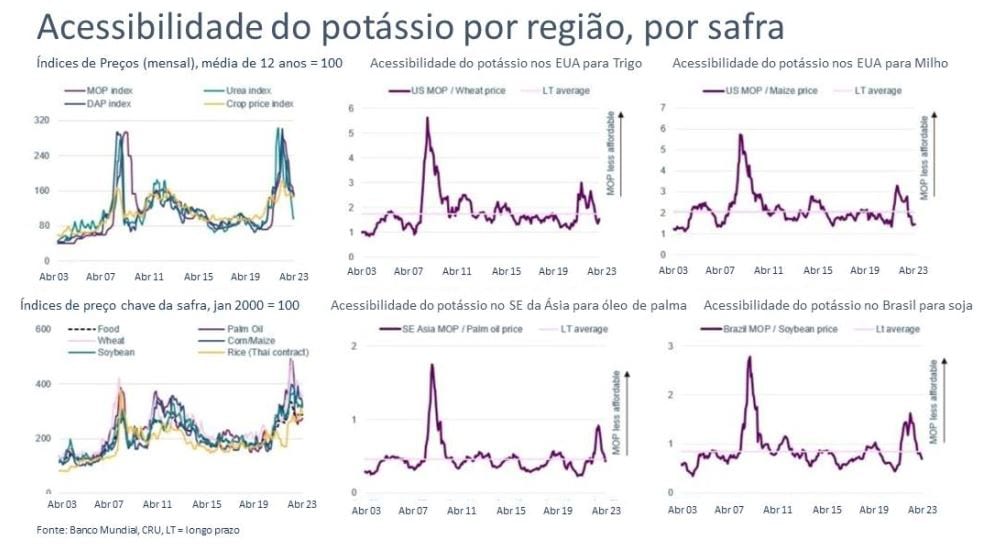

Ao contrário dos metais e de outras commodities a granel, a cura pode vir rapidamente. No caso dos metais, uma vez que a demanda se sobressai materialmente em relação à oferta, pode ser um processo de vários anos ou décadas para que a nova oferta equilibre o mercado (dependendo do nível de convicção no déficit e do tipo de opções de desenvolvimento que o setor enfrenta ex ante). No caso do potássio, o ajuste pode ocorrer quase que imediatamente: não por meio de um novo suprimento, mas por meio de uma greve de compradores (também conhecida como férias de potássio), já que os agricultores acreditam que podem pular uma estação e obter praticamente os nutrientes de que precisam com a "mineração" do solo e a reciclagem de resíduos e adubos das culturas. Essa é exatamente a aposta que muitos agricultores fizeram na segunda metade do ano de 2022, quando ficou claro que a alta dos preços das safras era aproximadamente a metade da alta dos fertilizantes, incluindo o cloreto de potássio (MOP) (o principal produto a granel dentro do universo do potássio). A demanda simplesmente atingiu um ponto de equilíbrio. Os volumes de importação em regiões importantes como o Brasil, os EUA e o Sudeste Asiático caíram drasticamente. Dessa forma, os fornecedores não pertencentes à FSU começaram a introduzir reduções suaves no trimestre de dezembro de 2022 e começaram a reduzir os objetivos de crescimento de médio prazo. Assim, um setor que deveria ter restrições de oferta durante a maior parte do ano civil de 2022 encerrou o período também com restrições de demanda: embora os principais cruzamentos regionais entre o MOP e a safra estivessem novamente mais próximos do equilíbrio em relação à tendência de acessibilidade de longo prazo (veja a Figura 3 abaixo).

Figura 3.

Então, o que a história recente nos ensinou sobre como a quarta onda pode se desenrolar nas próximas duas

décadas?

Antes dos dois choques de oferta da União Soviética, nossa visão era clara: o setor de potássio provavelmente absorveria o excesso de capacidade e comprometeria a nova oferta (principalmente da União Soviética) até o final da década de 2020 ou início da década de 2030, com a necessidade de uma nova oferta greenfield (terrenos nunca antes utilizados, nos quais não há necessidade de demolição, que são locais limpos, prontos para um novo empreendimento) nesse período. Também se supôs que a capacidade latente, que está concentrada no Canadá, seria mobilizada antes do ponto de equilíbrio - caso contrário, seria um falso equilíbrio. Além do ponto de equilíbrio, o resultado mais provável parece ser um regime de preços de indução durável na década de 2030, com um novo suprimento constantemente colocado em operação para atender à tendência de crescimento da demanda, em vez de antecipá-la agressivamente.

Como nossa visão mudou? O primeiro ponto é que, mesmo antes de começarmos a pensar em projetos, a capacidade existente na FSU ainda tem trabalho a fazer para voltar às taxas normais de operação e embarque, especialmente em Belarus. Parece razoável supor que as primeiras questões para Belarus serão o restabelecimento das rotas logísticas (bem avançadas) e a estabilização das próprias operações (uma questão sobre a qual temos uma visão limitada). Só então os tomadores de decisão poderão considerar planos de expansão (observando que a próxima mina de substituição não é necessária até o início da década de 2030, segundo nossas estimativas). Para a Rússia, os fluxos de exportação foram melhores do que o geralmente esperado no calendário de 2022, com o Brasil, o Sudeste Asiático, a China e os EUA recebendo volumes razoáveis. Foi somente na Europa e na Índia que os embarques russos realmente secaram (sendo que a situação indiana é a continuação de uma tendência mais longa, com o marketing agressivo de Belarus ganhando participação de mercado ao longo do tempo). Com aparentemente menos problemas de movimentação e/ou colocação de produtos do que Belarus, parece razoável supor que o planejamento do projeto russo esteja um pouco mais avançado. Mesmo assim, a possível remoção futura das sanções gerais parece ser um sinal óbvio a ser observado nesse sentido - mas, à medida que nos aprofundamos no segundo ano do conflito na Ucrânia,isso não parece iminente. Além disso, a disponibilidade de financiamento estrangeiro e, talvez ainda mais importante, o acesso a equipamentos estrangeiros (especialmente europeus) só poderá retornar com atraso após a remoção das sanções gerais. Um sinal alternativo seria a assinatura de acordos de compra substanciais com compradores amigáveis para ancorar os desenvolvimentos futuros.

Com a mina Volgakaliy de 2,3 Mt da Eurochem agora em produção, o duto da FSU apresenta três opções de aproximadamente 2 Mt: duas na Rússia e uma em Belarus. A complexidade da dinâmica geopolítica na região da FSU se presta à análise de cenários, não a uma tendência central rígida, mas, como ponto de partida, achamos razoável concluir que esses projetos sofrerão atrasos de pelo menos alguns anos em relação aos cronogramas anunciados atualmente. Voltaremos mais adiante a falar das implicações desse possível atraso.

Mudando um pouco de assunto, além de ser o segundo maior fornecedor mundial de potássio (ddepois do Canadá), a Rússia desempenha um papel fundamental nas cadeias internacionais de suprimento de alimentos. Ela contribui com mais de 15% do total de exportações de fertilizantes em todo o mundo, sendo a número 1 em nitrogênio e a número 3 em fósforo. A Rússia também é o maior exportador de trigo e o maior fornecedor para o norte da África e o Oriente Médio, onde o trigo é o grão básico. É um grande exportador de uma série de outros produtos alimentícios.

Além dos ventos contrários geopolíticos de cima para baixo que afetam a cadeia de valor de alimentos da FSU, no nível do setor, a Rússia impôs várias restrições à exportação de fertilizantes e grãos nos últimos tempos, restringindo o fluxo de produtos e distorcendo as cadeias de suprimentos. Fluxos espasmódicos de macronutrientes químicos de um dos principais fornecedores prejudicam os rendimentos agrícolas, geram uma deterioração na acessibilidade dos alimentos (para as famílias) e dos fertilizantes (para os agricultores) e contribuem para um desafio de acesso e disponibilidade de alimentos para regiões dependentes de importações. Embora nosso monitoramento do tráfego de pesquisa na internet4 indique que os piores cenários para os alimentos não se concretizaram, em parte devido aos acordos de exportação de grãos do Mar Negro, parte do estresse que foi colocado na cadeia de suprimentos foi obviamente desnecessário.

A cadeia de eventos mencionada acima, aliada ao fato de a Ucrânia também ser um grande exportador de trigo, grãos e oleaginosas, além do clima adverso e da escassez de mão de obra, trouxe a questão da segurança alimentar global à tona mais uma vez em 2022: com alguns traçando paralelos com a última grande crise alimentar de 2007-08. Escrevemos pela primeira vez sobre o tema da (in)segurança alimentar lá atrás, em 2019. Como a cadeia de valor do potássio responderá a esse último lembrete da possível fragilidade do fornecimento de fertilizantes e alimentos? A primeira resposta provável é que será dado um valor ainda maior à confiabilidade dos fornecedores: isso é algo que ouvimos de todos os nossos clientes em nossos diversos negócios. Também é possível que, assim que as condições de fornecimento se normalizarem, as regiões importadoras de fertilizantes visem sistematicamente níveis mais altos de estoque (tanto dentro da cadeia de valor quanto em reservas soberanas estratégicas) do que teriam no mundo pré-Ucrânia.

Se essa hipótese se concretizar, uma vez superadas as atuais restrições à disponibilidade do produto, podemos esperar observar o surgimento de um prêmio modesto em relação à tendência da demanda, enquanto o setor se prepara para a nova norma de níveis mais altos de estoque preventivo no decorrer da década.

Voltando ao ponto sobre o cronograma projetado para o retorno ao equilíbrio estrutural do mercado, considerando os possíveis atrasos nos novos projetos da FSU, um ponto de equilíbrio anterior é certamente plausível. Essa dinâmica também cria a possibilidade de uma mobilização antecipada da capacidade latente por parte de produtores não pertencentes à FSU; o avanço de alguns outros projetos "não comprometidos" na fila de indução; ou alguma combinação dos itens acima. O ritmo de recuperação da demanda regional acrescenta mais complexidade a essa equação. Qualquer número de permutações dos itens acima poderia ocorrer de forma plausível. Expressamos isso como "incerteza da fila de projetos" na Figura 1. A ancoragem aqui vem da premissa fundamental de que o mercado precisará de mais oferta primária quando o excesso de capacidade atual e projetado for absorvido, o que pode acontecer já no terceiro trimestre da década de 2020 ou no primeiro trimestre da década de 2030. Antes do choque da União Soviética, achamos que os riscos de tempo estavam equilibrados em torno do ponto médio desse intervalo. Após o choque da União Soviética, há uma distorção: agora consideramos que os riscos de tempo dentro do intervalo

estão inclinados para um equilíbrio anterior.

Além da nossa própria decisão de aprovar o estágio 1 da Jansen, que, conforme mencionado acima, tomamos de forma anticíclica antes que os preços começassem a subir (veja a Figura 4 abaixo), nenhuma nova grande mina de potássio foi anunciada nas principais bacias, e os planos de expansão fora da FSU foram de médio prazo, um tanto imprecisos do ponto de vista dos ativos e condicionados à evolução do ambiente externo, em vez de totalmente comprometidos. Juntas, essas observações são altamente significativas, pois são consistentes com duas características importantes esperadas que atribuímos à quarta onda:

- Há uma escassez de oportunidades atraentes de desenvolvimento convencional (em oposição à mineração de soluções) nas bacias maduras (ex BHP).

- É de se esperar uma abordagem mais disciplinada em relação à expansão sob a perspectiva de preços mais altos, seguindo as lições de ondas anteriores que deixaram um legado de excesso de capacidade cíclica.

O primeiro ponto se baseia no fato de que a maioria das oportunidades convencionais de baixo custo, brownfield (terrenos com instalações ociosas ou abandonadas com potencial para serem reutilizados somente após limpeza ou reforma) e greenfield, já foram priorizadas para desenvolvimento. Na mineração em massa, não se deixa o melhor para o final. Fora do Canadá e da União Soviética, os ativos operacionais na Alemanha e na China, que, em conjunto, representam 14% do fornecimento global (mas não das exportações, pois a China produz cerca de 7 Mt que são consumidos internamente), estão maduros, com uma falta geral de opcionalidade. Cerca de 9% vêm da área do Mar Morto, mas não houve sinalização de crescimento nesse trimestre. Nas salmouras latino-americanas, uma combinação de concorrência com o lítio e problemas de gerenciamento de água fez com que a produção caísse. E há um desafio de esgotamento na FSU para além da década de 2020.

Com relação ao segundo ponto, descrevemos o mesmo conceito essencial anteriormente como um "regime de preços de indução durável". Espera-se que isso se concentre em um amplo "banco" de minas de solução (produção de sal ou potássio, ou outros produtos solúveis por meio do bombeamento de água para depósitos subterrâneos de sal, encontrados em muitas partes do mundo, dissolvendo os sais e bombeando a salmoura para a superfície para secagem e uso posterior), em potencial na parte sul da bacia de Saskatchewan, no Canadá. Em comparação com as minas convencionais, as minas de solução tendem a ter um opex mais alto e exigem mais investimentos em manutenção. Do ponto de vista da sustentabilidade, elas também consomem mais água e energia. Estimamos que seria necessário um preço entre US$ 300/t e US$ 400/t para incentivar uma parte significativa das minas de solução do Canadá a entrar em produção - semelhante ao preço de tendência do ciclo completo do MOP. Isso é um pouco mais alto do que nossa estimativa no momento da decisão do estágio 1 da Jansen, refletindo tanto os efeitos de reavaliação quanto as premissas de preços mais altos do carbono.

Figura 4.

Em um mundo em que a precificação do carbono se torna mais difundida, as vantagens de custo operacional da mineração convencional devem se ampliar, aumentando a inclinação das curvas de custo operacional e de indução.

É inegável que os preços continuarão a flutuar - às vezes, reduzidos ao SRMC (Custo marginal de curto prazo), às vezes, subindo, conforme a dinâmica que identificamos acima se manifesta periodicamente. Em uma base estrutural, porém, dado o tamanho crescente do mercado e a disponibilidade de recursos correspondente, é improvável que o setor retorne às condições que vimos na segunda metade do século XX. Você só pode abrir uma bacia uma vez.

Considerando esses fundamentos atrativos, é estrategicamente prudente para nós acelerar os estudos de nossas próprias opções orgânicas eficientes em termos de capital além do Estágio 1 da Jansen.

Aviso importante

Este artigo pode conter declarações prospectivas, inclusive com relação a tendências na perspectiva econômica, preços de commodities e taxas de câmbio; oferta e demanda de commodities; planos, estratégias e objetivos da administração; cenários presumidos de longo prazo; possíveis respostas globais às mudanças climáticas; e o efeito potencial de possíveis eventos futuros sobre o valor do portfólio da BHP. As declarações prospectivas podem ser identificadas pelo uso de terminologia, incluindo, entre outros, "pretender", "visar", "projetar", "ver", "antecipar", "estimar", "planejar", "objetivar", "acreditar", "esperar", "comprometer-se", "pode", "deve", "precisa", "deve", "irá", "iria", "continua", "previsão", "orientação", "tendência" ou palavras semelhantes, e são baseadas nas informações disponíveis na data deste artigo e/ou na data dos processos de análise de cenário da BHP. Há limitações inerentes à análise de cenários, e é difícil prever qual dos cenários pode se concretizar, se é que algum deles pode se concretizar. Os cenários não constituem resultados definitivos para nós. A análise de cenários se baseia em suposições que podem ou não estar corretas e podem ou não se concretizar, e os cenários podem ser afetados por fatores adicionais às suposições divulgadas. Além disso, as declarações prospectivas não são garantias ou previsões de desempenho futuro e envolvem riscos conhecidos e desconhecidos, incertezas e outros fatores, muitos dos quais estão fora de nosso controle, e que podem fazer com que os resultados reais sejam materialmente diferentes daqueles expressos nas declarações contidas neste artigo. A BHP adverte em relação à confiança em quaisquer declarações prospectivas, inclusive à luz do clima econômico atual e da volatilidade, incerteza e interrupção significativas decorrentes do conflito na Ucrânia e da COVID-19. Exceto conforme exigido pelos regulamentos aplicáveis ou por lei, a BHP não se compromete a atualizar ou revisar publicamente quaisquer declarações prospectivas, seja como resultado de novas informações ou eventos futuros. Não se pode confiar no desempenho passado como um guia para o desempenho futuro.

Notas de rodapé:

1 A história anterior à Segunda Guerra Mundial também é fascinante, mas não é particularmente influente para o presente, além do fato de que as minas alemãs que lideravam o fornecimento global nessa época estão aposentadas ou se aproximando do fim da vida útil, e substituí-las exigirá novos investimentos, provavelmente em outras regiões.

2 A Revolução Verde foi o aumento (quase) sincronizado da produtividade agrícola na Ásia e na América Latina a partir do início da década de 1960, o que permitiu que essas regiões populosas se livrassem progressivamente do ciclo da fome pela primeira vez. A difusão de técnicas aprimoradas, fertilizantes e pesticidas foram todos insumos essenciais.

3 Esse evento foi precedido pela imposição de sanções gerais à economia de Belarus e a vários cidadãos de Belarus pela UE e pelos EUA, com as primeiras ações da UE tomadas em outubro de 2020.

4 Google Trends, item de pesquisa "food crisis" de 2004 até o presente.