必和必拓看好铜市场的十大理由

铜将成为极具吸引力的大宗商品。一年前,我们发表了一篇名为《铜市看涨理论》的文章。在本文中,我们将从供给和需求两方面分别出发,结合自身评估大宗商品前景的框架,为您详细说明必和必拓看好铜市场的十大理由。

供给侧

1. 铜矿品位逐步下降,全球大型优质资源耗减

据报道,目前主要运营的矿山产量在未来10年间将不断下降。主要原因是由于斑岩型铜矿的品位如市场长期预期般持续下滑。斑岩型铜矿在世界铜金属总储量中所占比重最大,目前是全球铜供给最主要的来源。鉴于这一不可避免的地质事实,市场需要开采新的矿山来增加供应量,满足全球日益增长的铜需求量,并能够抵销现有铜矿品味下降所产生的不利影响1。但我们认为这绝非易事,而且成本会更高。

2. 缺乏成功的勘探大发现

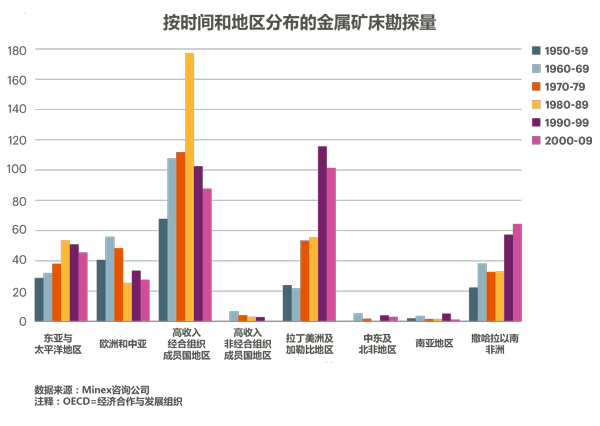

目前全球主要的铜产量还是来源于数十年前勘探和开采的那些巨型矿床,它们的运营成本也相对较低。但有数据显示,这些金属矿床的勘探量都已达了峰值,按照主要地区划分:

要确保行业的成本曲线不再变得更加陡峭,我们需要在有限的时间内勘探并开采可替代的资产组合。现实情况并非如此,据分析2表明,在进入新的千禧年后,一级矿产资源已变得十分稀缺,资源发现是在全球金融危机之后进一步放缓。

铜市场也不例外,我们认为由于缺乏新一代的一级资源,铜的成本曲线极有可能在21世纪20年代变得更加陡峭,这将迫使人们通过持续开采较低质量或是开采更高成本的矿床来弥补这一资源短缺。奥林匹克坝铜矿(Olympic Dam)扩建项目可能是个例外。

3. 项目投资风险

在我们讨论全球缺乏对新资源的勘探发现这一话题时,我们注意到,经合组织成员国地区金属矿的勘探量在20世纪80年代达到了峰值,这些国家面临的项目投资风险,即从矿山勘探到矿产品推入市场销售的过程中所遇到的“非技术性”挑战相对较低。

在过去的十年里,只有哈萨拉以南非洲地区金属矿产勘探成功量有所增长,而这些国家和地区的项目投资风险相对较高。在所有其它条件相同的情况下,项目投资风险越高,矿山成功勘探进而对全球产量做出贡献的可能性就会越低。很显然,项目投资风险的大小是影响勘探成功与否的一个重要因素。

国际货币基金组织最近的一项研究发现3,政治风险的降低有助于推动金属矿产勘探。就当今的铜市场,及展望21世纪20年代后半段发展而言,这一发现有着重大的意义。如果当前最具潜力的铜矿勘探区的项目投资风险在加权计算基础上显著高于20世纪80年代或90年代,那么此地区的勘探和开采的成功性将大大降低。

4. 水资源短缺

澳大利亚联邦科学与工业研究组织(CSIRO)的数据显示,生产一辆传统内燃机汽车的铜用量需要消耗约1600升水4。包括拉丁美洲阿塔卡马地区、美国西南部、中亚以及南非等在内的重要铜产地,都面临着水资源严重短缺的问题5。

海水淡化工厂可以保障个体项目的用水安全,但是其需要大额投资,还需要耗费大量的能源来维持设备持续运行。如果不使用海水脱盐技术,那么在水资源稀缺的地区,铜矿生产商要想与其它商业用户或是公众争夺水资源将会面临颇多挑战。

在铜矿业,或者更广义的矿产行业,符合道德标准且高效的水资源管理将会成为部分运营商的竞争优势。对于那些无法做到这点的运营商,能否继续拥有运营许可都将成为问题。

5. 合理的市场波动

在面临市场压力时铜矿业已经显示出一个较为合理的动态机制。

在周期性下滑期期间,现金成本曲线上的90%分位线(供需均衡点)已经成铜价的一个有效支撑点。并非所有大宗商品都如此,在一些形成了粘性供给的市场中,矿产价格会跌至90%分位现金成本线以下,并且持续数年。但在最近的铜价低迷时期,铜价在90%分位线上还出现了反弹,这表明即使在零利率时代,当其它一些大宗商品出现显著的粘性供给时,铜市却仍可以将价格波动控制在合理的范围内。

需求侧——传统应用

6. 中国消费

家庭消费对于中国经济的重要性与日俱增,例如汽车、科技产品(如智能设备)以及家庭耐用品(如空调)等。这一系列的终端需求都将拉动市场上的铜需求量。虽然中国一、二线城市居民已经形成了都市生活方式,但是来自三线及以下城市的居民以及约占中国总人口数47%左右的农村地区居民对于铜的需求潜力还未得到充分释放。另外,提高城市住宅质量的过程不仅仅是居住空间,而是如何利用布(铜)线来提升优化居住功能。

7. 印度崛起

印度市场的快速发展也将成为带动全球铜需求的又一大利好。印度城市消费者在所有与铜相关的重要终端应用领域(电视机除外)的消费水平都比中国落后数十年。目前印度的城市化率依然较低。此外,印度在基础设施建设相关领域的表现也让人期待,因为目前无论是在数量上还是在质量上都存在很大的地区差距。所以长期来看,印度经济的快速发展将为很多领域带来新的机遇。

需求侧——技术大趋势

8. 能源需求电气化

我们的预测假设,从当前到本世纪中叶,电力需求量将超过一次能源需求总量的增长。而电力的生产、分配和传输各个环节都需要使用大量的铜。

9. 交通电气化

交通电气化发展已是大势所趋。鉴于每辆纯电动汽车的铜用量是传统中型内燃机汽车的四倍(约80公斤对20公斤),铜有望成为轻型车辆电气化发展的大赢家。

在我们考虑的一系列可能性中,我们的基准预测显示到2035年电动汽车数量将增至2.3亿辆,到2050年预计将会增至7.5亿辆(届时,电动汽车将约占汽车总保有量的一半)6。在科技进步更加飞速以及政策环境更加有利的“绿色情景”下,我们预计到2035年,电动汽车数量有望突破5亿大关,到本世纪中叶将超过10亿辆。

随着越来越多的电动汽车进入轻型汽车市场,这些电动汽车的车载电脑系统也将会越来越先进,设计也会日益精密复杂。所以目前估计的每辆电动汽车约80公斤的铜用量可能将无法满足,铜需求量还会持续上涨。事实上,瑞士联合银行(UBS)的研究人员已经将该数值提升至90公斤左右7。

10. 风能和太阳能

自本世纪初以来,风能和太阳能的发电产能都取得了非常可观的增长。随着新建产能的快速增长,相关的硬件成本也有所下降。即使不考虑政府补贴,全球主要的市场上的风能和太阳能发电与传统发电模式的成本差距也在急速缩小。

从铜用量角度来看,海上风力发电每兆瓦时铜需求量系数是燃煤发电的5倍左右,太阳能发电约为燃煤发电的2.5倍。随着经济趋势长期向好以及全球正在向低排放能源体系过度,风能和太阳能等可再生能源将会持续高增长,这也是我们看好铜市场的一个重要原因。

注释:

[1]除了开采新矿山可提升铜供应量以外,我们预计新增的废铜供应也将在满足铜材需求和抵消矿石品位下降影响方面发挥重要作用。随着中国经济的发展,铜需求量在本世纪前十年间急速增长,这也使得中国的回收资源市场成为了铜供给的主力军。

[2]http://www.minexconsulting.com/publications/Exploration%20Trends%20and%20Outlook%20-%20PDAC%20Presentation.pdf

[3]https://www.imf.org/external/np/res/commod/pdf/WEOSpecialOCT15.pdf

[4]https://www.csiro.au/en/Research/MRF/Areas/Community-and-environment/Responsible-resource-development/Water-footprint

[5]更多资讯,请查阅世界资源研究所水道数据库:

http://www.wri.org/applications/maps/aqueduct-country-river-basin-rankings/#x=0.00&y=0.00&l=2&v=home&d=bws&f=0

[6]这里我们使用电动汽车的概念来指电池供电车辆以及插电式混合动力车。根据这篇文章的介绍,在2.3亿辆电动汽车中,电池供电车辆约占1.4亿辆。

[7]UBS全球研究2017年8月29日发布“铜:电动汽车和充电设施的需求将加剧”第2页