Emisiones operativas de GEI (emisiones de Alcance 1 y 2 de los Assets que operamos)

Nuestras divulgaciones más recientes

Las divulgaciones y datos más recientes sobre nuestro desempeño relacionado con el clima se pueden encontrar en la Revisión Operativa y Financiera, sección 9.8 (“Cambio climático”), del Informe Anual de 2025, y en los Estándares y el Libro de datos de ESG de BHP de 2025. También puede consultar el Plan de Acción para la Transición Climática de BHP de 2024 para ver la estrategia de cambio climático, sujeta a la actualización de ciertos aspectos de las hipótesis y planes de la Revisión Operativa y Financiera, sección 9.8 (“Cambio climático”), del Informe Anual de BHP de 2025.

Nuestro objetivo y meta operativa de emisiones de GEI

Notas y definiciones

Información válida a agosto de 2025

- El año de referencia y de base y la información del desempeño operativo respecto a nuestras metas, objetivos y emisiones de GEI se modificarán en función de las adquisiciones y ventas significativas y para reflejar el constante perfeccionamiento de las metodologías de informe de las emisiones.

- El objetivo para las emisiones operativas de GEI a mediano plazo toma al año fiscal 2020 como año de base, y el objetivo a largo plazo toma al año fiscal 2020 como año de referencia. En algunos casos, los límites de los objetivos y las metas pueden diferir de los límites requeridos para la generación de informes. El uso de créditos de carbono seguirá el enfoque de BHP de compensación de carbono disponible en bhp.com/climate.

- Referencia / Año de referencia (con respecto a los objetivos y metas de emisiones de GEI): año utilizado como base para comparar y medir el desempeño de los próximos años.

- Crédito de carbono: la reducción o eliminación de dióxido de carbono, o la cantidad equivalente de un gas de efecto invernadero (GEI) diferente, mediante un proceso que mide, rastrea y captura los GEI para compensar las emisiones de GEI de una entidad en otro lugar. Los créditos pueden generarse a través de proyectos en los que las emisiones de GEI se eviten, se reduzcan, se eliminen de la atmósfera o se almacenen permanentemente (secuestro). Los créditos de carbono suelen crearse y verificarse de forma independiente según un programa voluntario o uno normativo. El comprador de un crédito de carbono puede "retirarlo" o "entregarlo" para reclamar la reducción subyacente en pos de sus propios objetivos o metas de reducción de emisiones de GEI o para cumplir con las obligaciones legales, lo que también se conoce como "compensación de carbono" o simplemente "compensación". Definimos a los créditos de carbono reglamentarios como aquellos que se utilizan para compensar las emisiones de GEI en pos del cumplimiento reglamentario en nuestras ubicaciones operativas (como el mecanismo de salvaguardia en Australia). Definimos a los créditos de carbono voluntarios como los créditos generados mediante proyectos que reducen o eliminan las emisiones de GEI fuera del alcance del cumplimiento normativo (incluidas las Unidades de Crédito de Carbono de Australia no utilizadas para el cumplimiento normativo).

- Meta (según BHP respecto a las emisiones de GEI): la aspiración de obtener un resultado para el que no existe ningún proceso vigente, pero para el que se adoptarán medidas con el fin de abordar ese desafío en función de determinados supuestos o condiciones. Estas medidas pueden incluir la resolución de procesos probables o emergentes ya existentes.

- Gas de efecto invernadero (GEI): para efectos de los informes de BHP, se trata de el conjunto de emisiones antropogénicas equivalentes de dióxido de carbono (CO2), metano (CH4), óxido nitroso (N2O), hidrofluorocarburos (HFC), perfluorocarburos (PFC) y hexafluoruro de azufre (SF6). Actualmente, las emisiones de GEI de trifluoruro de nitrógeno (NF3) no son relevantes para los informes de BHP.

- Cero emisiones netas (para un objetivo, meta o proceso de emisiones de GEI de BHP o similar): incluye el uso de créditos de carbono que seguirá el enfoque de BHP para la compensación de carbono disponible en bhp.com/climate.

- Compensación (respecto a las emisiones de GEI): Uso de créditos de carbono. Consulte la definición de crédito de carbono.

- Año de referencia (para un objetivo o meta de emisiones de GEI de BHP): año utilizado para monitorear el progreso hacia los objetivos y las metas de emisiones de GEI. No es una referencia para los objetivos y las metas de emisiones de GEI.

- Objetivo (según BHP respecto a las emisiones de GEI): Un resultado previsto respecto al cual hemos identificado una o más vías para obtenerlo, en función de determinados supuestos o condiciones.

El camino proyectado hacia nuestro objetivo a mediano plazo

Para alcanzar nuestro objetivo a mediano plazo, estamos haciendo lo siguiente:

- empezamos a utilizar electricidad renovable y otras fuentes de electricidad con emisiones de GEI bajas o cero

- trabajamos para minimizar el aumento de las emisiones operativas de GEI causadas por el crecimiento natural de la producción y por los nuevos Assets operativos

- buscamos reducir la exposición al riesgo de las soluciones de desplazamiento del diésel mediante pruebas, ensayos piloto y la eliminación de los riesgos de la tecnología de los camiones de transporte eléctricos a batería, locomotoras eléctricas a batería y la electrificación de las excavadoras y otros equipos que funcionan con diésel

- buscamos soluciones para reducir las emisiones fugitivas de metano

- procuramos cumplir nuestro objetivo a mediano plazo mediante la reducción estructural de las emisiones de GEI en lugar de la compensación. No utilizaremos los créditos de carbono cedidos para respetar las obligaciones de cumplimiento normativas (es decir, los utilizados para cumplir con los esquemas regulatorios, como el Mecanismo de Salvaguardia en Australia) y cumplir con nuestro objetivo a mediano plazo.

El proceso proyectado, como se muestra en el siguiente gráfico, no incluye el uso de créditos voluntarios de carbono1 para cumplir con nuestro objetivo a mediano plazo. Sin embargo, si hay un déficit imprevisto en nuestro camino, puede que debamos utilizar créditos de carbono voluntarios que cumplan con nuestros estándares de integridad para cerrar la brecha de desempeño.

Proceso proyectado hacia nuestro objetivo a mediano plazo para las emisiones operativas de GEI (emisiones de Alcance 1 y 2 en los Assets que operamos)2

Emisiones operativas de GEI (millón de toneladas de dióxido de carbono equivalente (MtCO 2 - e)) (adaptadas a las adquisiciones, desinversiones y cambios metodológicos)

Nota al pie de página:

1. Definimos a los créditos de carbono voluntarios como los créditos generados mediante proyectos que evitan, reducen o eliminan las emisiones de GEI fuera del alcance del cumplimiento normativo (incluidas las unidades de crédito de carbono de Australia que no se utilizan para el cumplimiento normativo).

2. Las estimaciones de futuras emisiones de GEI se basan en los planes de negocios anuales vigentes (excluyendo los Assets de OZ Minerals Brazil). Los datos de las emisiones de GEI de los años fiscales 2020 a 2025 se han ajustado para contemplar las adquisiciones, desinversiones y cambios de metodología. Con “otros cambios” nos referimos a los cambios en las emisiones de GEI procedentes del consumo de energía que no sea electricidad. El "crecimiento natural" representa el aumento de las emisiones de GEI asociadas a la actividad planificada y el crecimiento de nuestras operaciones. Las “otras fuentes” son las emisiones fugitivas de CO2 y metano, el gas natural, el carbón y el coque, el fuelóleo y el gas licuado de petroleo, entre otras. Los cambios en la metodología de cálculo de las emisiones de GEI pueden afectar a la información de este gráfico. El “rango de incertidumbre” se refiere a las opciones de mayor riesgo actualmente identificadas que pueden lograr una descarbonización más rápida o significativa, pero que actualmente tienen un nivel de preparación tecnológica relativamente bajo o no son comercialmente viables.

Los posibles caminos hacia el objetivo de cero emisiones netas a largo plazo

El objetivo y la meta de emisiones operativas de GEI no difiere respecto a años anteriores. Hay factores, como los cambios naturales proyectados (es decir, que surgen por nuestras operaciones actuales), que complican el proceso de los próximos años para la producción de materias primas y la actual falta de soluciones tecnológicas disponibles que faciliten la rápida reducción de las emisiones de GEI para el desplazamiento del diésel y la reducción de metano fugitivo.

Muchas de las tecnologías que necesitaremos para alcanzar nuestro objetivo de cero emisiones netas a largo plazo aún no están listas para su implementación. El proceso entre el objetivo a mediano plazo de emisiones operativas de GEI para el año fiscal 2030 y el objetivo de cero emisiones netas a largo plazo para el año fiscal 2050 requerirá un cambio tecnológico significativo en las áreas de seguridad, fiabilidad, operabilidad, disponibilidad comercial y economía, y el ritmo de desarrollo de algunas tecnologías de descarbonización ha disminuido desde que publicamos el Plan de Acción para la Transición Climática (CTAP 2024), que se describe a continuación. Seguiremos evaluando activamente las opciones y las asociaciones a medida que avance la preparación tecnológica y trataremos de optimizar los planes mientras perseguimos el objetivo a largo plazo de cero emisiones netas. No esperamos que los retrasos tecnológicos afecten sustancialmente al plan de alcanzar el objetivo a mediano plazo para el año fiscal 2030, ya que esperamos que los Acuerdos de Compra de Energía (PPA) logren una reducción suficiente para cumplir el objetivo.

En la Figura 1.2 de nuestro CTAP de 2024, publicamos nuestra ruta proyectada de reducción de emisiones operativas de GEI hasta el año fiscal 2030 y las posibles rutas entre el año fiscal 2031 y el año calendario 2050. Desde entonces, los resultados de nuestro proceso de planificación anual más reciente, que reflejan retrasos tecnológicos, han dado lugar a las siguientes actualizaciones primarias de la Figura 1.2 del CTAP 2024:

- Un retraso en todos los proyectos de desplazamiento de diésel para movilizar materiales y la consiguiente reducción de emisiones de GEI. Debido al bajo nivel de preparación tecnológica de los productos, nuestros fabricantes de componentes originales (OEM) están adaptando sus productos para garantizar su viabilidad técnica, comercial y operativa. Esto generó un retraso en los plazos previstos, y ahora esperamos adoptar tecnologías de desplazamiento de diésel a escala en nuestras operaciones después del año fiscal 2030.

- Las pruebas seguras y exitosas son un factor esencial para que podamos escalar e implementar con confianza las tecnologías necesarias para descarbonizar nuestras operaciones. Seguiremos avanzando con las pruebas existentes y exploraremos nuevas oportunidades en las que los productos hayan alcanzado una preparación tecnológica adecuada.

- Estas demoras afectarán a los plazos previstos para desplegar los componentes y las locomotoras de equipos móviles pesados eléctricos a batería en Western Australia Iron Ore (WAIO).

- Las demoras al adoptar una flota electrificada a gran escala también retrasan la demanda de electricidad asociada, y de esto dependerá el momento en el que hagamos inversiones en electricidad interdependiente de GEI bajas a cero.

- Un retraso en el despliegue de la asistencia con carros en Escondida y Spence hasta después del año fiscal 2030.

- Las operaciones comerciales de la granja solar y el sistema de almacenamiento de energía con baterías (BESS) de Port Hedland, que se conecta a la actual central eléctrica de Port Hedland y abastece a las instalaciones portuarias de WAIO en virtud de un PPA, comenzaron en julio de 2025 tras la finalización de las actividades de construcción en el año calendario 2024.

- Aunque los cambios clave en nuestros procesos de descarbonización proyectados y posibles son los aplazamientos temporales ya descritos, también hay un aumento de la variabilidad potencial de la escala y el momento de reducción a medida que avanzamos hacia nuestro objetivo de cero emisiones netas para el año calendario 2050 (que se muestra en la Figura 1.2 del CTAP 2024 como el "rango de incertidumbre"). Esto se debe a una mayor incertidumbre sobre la tecnología y la preparación económica de las opciones de desplazamiento del diésel, así como a nuestros conocimientos adicionales sobre los desafíos de integración operativa causados por un cambio tan complejo y extenso como la electrificación a gran escala. Los desafíos de integración operativa incluyen los riesgos asociados a la seguridad de las baterías de corriente directa de alta tensión, la integración de la gestión de los cables de los componentes conectados, los desafíos de interoperabilidad entre diferentes tensiones, los requerimientos de la integración con la automatización y el alcance de las habilidades y la capacitación de la fuerza laboral requerida.

Gastos de apoyo a la descarbonización operativa

La asignación de capital a proyectos de reducción de emisiones operativas de GEI es parte de la categoría de capital de mantenimiento dentro de nuestro Marco de Asignación de Capital (CAF) (descrito en la Revisión Operativa y Financiera, sección 3 (“Nuestros principales diferenciadores”) del Informe Anual de BHP de 2025), junto con otras formas de reducción de riesgos, integridad de los Assets, cumplimiento y proyectos mayores, menores y sostenibles destinados a preservar la capacidad de generar valor en los Assets que operamos. Esto permite hacer un análisis de los riesgos a través de criterios cualitativos y cuantitativos relevantes para cada decisión de asignación de capital. Sin embargo, un principio importante del CAF prioriza los proyectos de reducción de emisiones operativas de GEI anteriores al desarrollo orgánico y las otras opciones de exceso de flujo de caja (mostradas en el la Revisión Operativa y Financiera, sección 3 (“Nuestros principales diferenciadores”) del Informe Anual de BHP de 2025), donde son fundamentales para lograr el objetivo de emisiones operativas de GEI a mediano plazo y el de cero emisiones netas a largo plazo. Los proyectos individuales de reducción de emisiones operativas de GEI deben justificar la inversión con base en la eficiencia de la reducción, la preparación tecnológica, la madurez, el impacto operativo y la economía relativa.

Los proyectos de reducción de emisiones operativas de GEI se incluyen en los procesos de planificación corporativa que incluyen la revisión de los planes mineros, que son clave para alinear toda BHP. Estos procesos guían el desarrollo de planes, objetivos y presupuestos que nos ayudarán a decidir dónde asignar el capital y los recursos. Tenemos varios comités de revisión de las inversiones que ayudan a quienes toman las decisiones a revisar las inversiones propuestas. El Comité de Revisión de Inversiones correspondiente, basándose en el alcance de la inversión y en cualquier complejidad, respalda el progreso de los proyectos de reducción de emisiones operativas de GEI teniendo en cuenta las medidas cualitativas y cuantitativas. En los foros trimestrales de revisión de negocios de cada región también se revisan y actualizan la dirección estratégica y el progreso táctico de la reducción de las emisiones operativas de GEI. La ejecución se supervisa mediante informes periódicos sobre los indicadores clave de desempeño a los líderes senior y los patrocinadores de los proyectos.

Para el año fiscal 2025, los gastos de capital y los operativos y los pagos de arrendamiento en iniciativas asociadas a la reducción de las emisiones operativas de GEI aumentaron y fueron de aproximadamente USD 50 millones.1

Como se indicó en la Revisión Operativa Trimestral de abril de 2025 y se señaló anteriormente, el ritmo de desarrollo de ciertas tecnologías de descarbonización ha disminuido, en particular en el desplazamiento del diésel utilizado para el movimiento de materiales. Como resultado, hemos actualizado nuestro enfoque en los gastos operativos y de capital para la descarbonización en función de la viabilidad de las tecnologías disponibles en el mercado. La introducción de la tecnología de desplazamiento del diésel en nuestras operaciones representó la mayor parte de los gastos operativos de descarbonización que asignamos a principios de la década para el año fiscal 2030, y estos gastos se retrasarán hasta la década de 2030. La estimación revisada del gasto para ejecutar los planes de descarbonización operativa de BHP durante la década y hasta el año fiscal 2030 es de USD 500 millones (que refleja el gasto de capital y los pagos de arrendamiento). A medida que avanza la preparación tecnológica, BHP prevé que sus continuos esfuerzos de descarbonización supondrán un gasto de al menos USD 4000 millones en la década de 2030. Seguiremos priorizando la descarbonización de nuestras actividades comerciales y explorando proyectos alternativos de descarbonización que satisfagan nuestros requerimientos de asignación de capital. Seguiremos trabajando estrechamente con nuestros socios OEM para avanzar en las tecnologías de desplazamiento del diésel, incluso invirtiendo en pruebas presenciales, de modo que podamos volver a asignar más presupuesto de descarbonización a la introducción de esta tecnología crítica lo antes posible. Seguimos en proceso de cumplir nuestro objetivo a mediano plazo de reducir las emisiones operativas de GEI (emisiones de Alcance 1 y 2 en los Assets que operamos) en al menos un 30 % para el año fiscal 2030 con respecto a los valores de referencia del año fiscal 2020 (año de referencia y datos de desempeño adaptados). Para más información sobre las modificaciones, consulte “Métricas, objetivos y metas relacionados con el clima” de la Revisión Operativa y Financiera, sección 9.8 (“Cambio climático”), del Informe Anual de BHP de 2025.

Nota al pie de página:

1 El cálculo de esta cantidad se hace de forma incremental, en referencia al creciente costo necesario para que BHP reduzca sus emisiones operativas de GEI. Por ejemplo, en caso de que deba reemplazarse una excavadora que funciona con diésel, el costo incremental de descarbonización sería la diferencia entre el costo de reemplazarla por un modelo diésel similar y el costo de reemplazarla por una alternativa eléctrica. Este diferencial representa la inversión adicional necesaria para reducir las emisiones operativas de GEI.

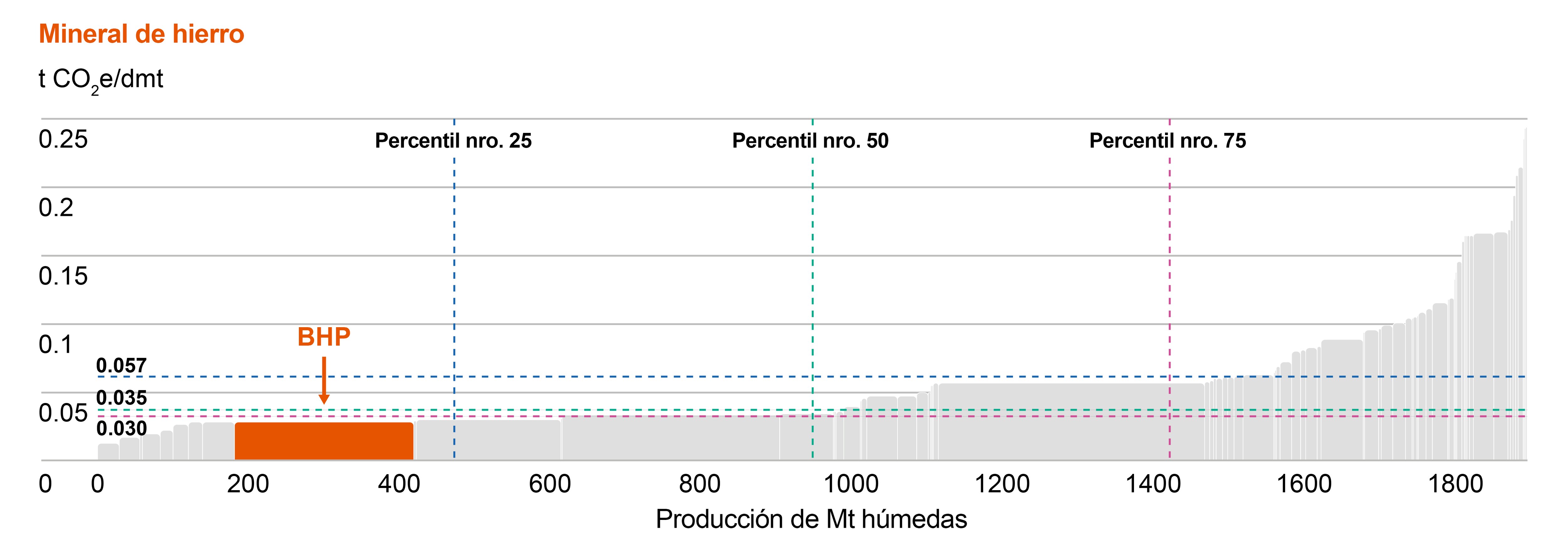

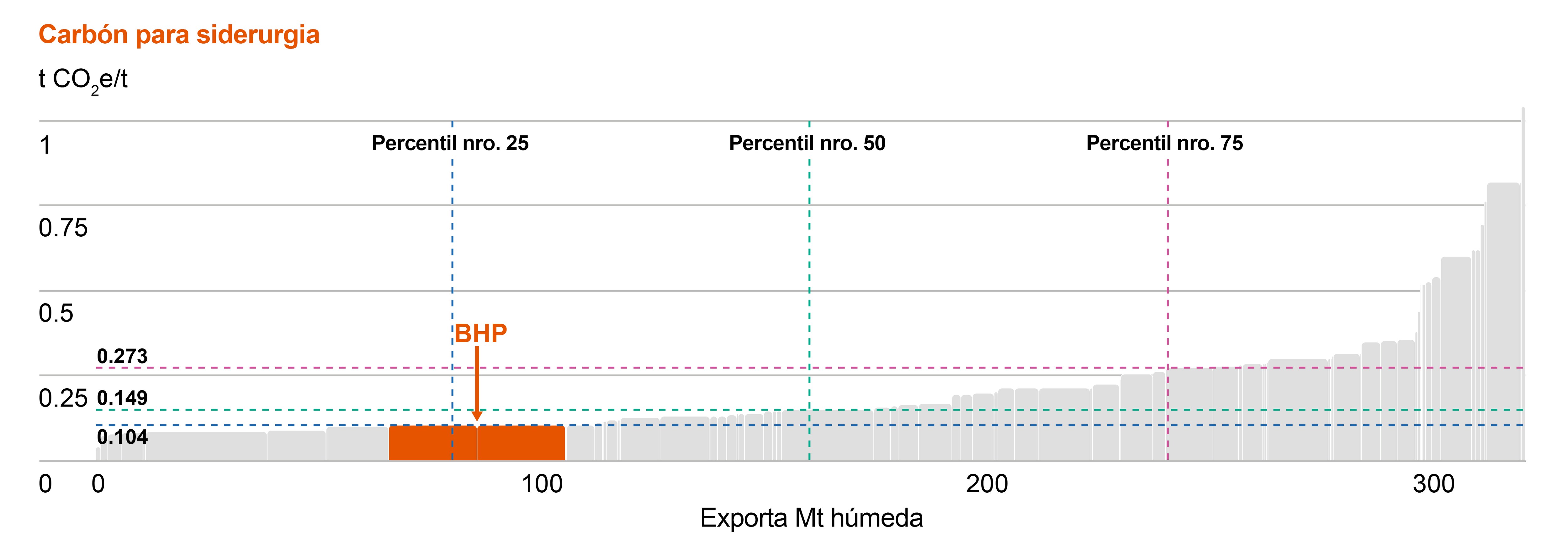

Clasificación de la intensidad de las emisiones de GEI en nuestra producción de materias primas

En cuanto al año calendario 2024, se prevé que la intensidad del GEI que emite nuestra producción de materias primas en las minas de mineral de hierro se ubicará en el primer cuartil entre las operaciones mineras a nivel mundial analizadas por CRU, y las operaciones de cobre y de carbón para minería en el segundo. Este análisis se basa en los datos del año calendario 2024 de CRU (ya que los datos de CRU se preparan con base en un año calendario), e incluye las hipótesis y estimaciones de CRU para las operaciones de BHP. Para más información sobre cómo se ha calculado y comparado la intensidad de las emisiones de GEI por la producción de materias primas, consulte los Estándares y el Libro de datos de ESG de BHP de 2025. No hemos incluido el análisis de nuestras operaciones de níquel, ya que Western Australia Nickel está en un período de suspensión temporal.

Clasificación de la intensidad de las emisiones de GEI en nuestra producción de mineral de hierro (año calendario 2024)

GHG emissions intensity ranking of our copper production (CY2024)

GHG emissions intensity ranking of our steelmaking coal production (CY2024)

Estudios de casos de sostenibilidad, límites organizacionales, definiciones y descargos de responsabilidad, y descargas

-

BHP Annual Report 2025pdf

-

Sustainability reporting organisational boundary, definitions and disclaimerspdf

-

Límite organizativo de los informes de sostenibilidad, definiciones y descargos de responsabilidadpdf

-

BHP ESG Standards and Databook 2025xlsx

-

BHP Group Modern Slavery Statement 2025pdf

-

BHP GHG Emissions Calculation Methodology 2025pdf

-

BHP Climate Transition Action Plan 2024, subject to updates of certain aspects of our assumptions and plans in the BHP Annual Report 2025, Operating and Financial Review 9.8 – Climate changepdf

-

Global Industry Standard on Tailings Management - Public Disclosure 2025pdf

-

Tailings Storage Facility Policy Statement 2023pdf

-

Estudios de caso