Evaluaciones de materialidad

Cada año llevamos a cabo una evaluación de materialidad del impacto de acuerdo con las recomendaciones de la Iniciativa de Reporte Global (Global Reporting Initiative, GRI) para determinar qué temas de sostenibilidad son más importantes para nuestra compañía, socios y partes interesadas a efectos de nuestros informes relacionados con la sostenibilidad (que pueden diferir de los estándares de materialidad aplicados por otros regímenes de informes). A estos se los denomina nuestros temas materiales de sostenibilidad.

Cada año llevamos a cabo una evaluación de materialidad del impacto de acuerdo con las recomendaciones de la Iniciativa de Reporte Global (Global Reporting Initiative, GRI) para determinar qué temas de sostenibilidad son más importantes para nuestra compañía, socios y partes interesadas a efectos de nuestros informes relacionados con la sostenibilidad (que pueden diferir de los estándares de materialidad aplicados por otros regímenes de informes). A estos se los denomina nuestros temas materiales de sostenibilidad.

Nuestro enfoque

De acuerdo con las recomendaciones de la Iniciativa de Reporte Global (GRI), consideramos los impactos negativos y positivos reales y potenciales de nuestra compañía para determinar nuestros temas materiales de sostenibilidad a los efectos de nuestro enfoque de sostenibilidad y los informes relacionados con la sostenibilidad. Nuestra evaluación de materialidad considera nuestros impactos positivos y negativos potenciales y reales a través de la evaluación de una amplia gama de aportes, incluyendo el perfil de riesgo material1de BHP, la información registrada en nuestro sistema interno de gestión de eventos, nuestro marco de valor social y los estándares y guías de la industria. El Comité de Sostenibilidad revisa nuestros temas materiales de sostenibilidad anualmente.

Datos clave para nuestra evaluación de materialidad

Identificación de los impactos negativos

El sistema de gestión de eventos de BHP se utiliza para identificar los impactos negativos reales y potenciales que surgen de nuestras operaciones. En concreto, el sistema está diseñado para captar sucesos que han tenido o podrían haber tenido consecuencias adversas para las personas (salud y seguridad), el medioambiente o la comunidad local, así como para nuestra situación jurídica, de reputación o financiera. También se fomenta la notificación de peligros como una medida proactiva para ayudar a reducir la probabilidad de impactos potenciales altos y reales. Consideramos el perfil de riesgo material de BHP1 para identificar posibles impactos negativos sobre nuestra gente, el medioambiente o la comunidad local y el negocio en general. Esto abarca las amenazas que se han identificado y evaluado bajo nuestro Marco de Riesgos para determinar su posible impacto y su probabilidad. Para obtener más información sobre el proceso mediante el cual identificamos y gestionamos el riesgo en BHP en nuestro marco de riesgos, incluida la Arquitectura de riesgos del Grupo y los factores de riesgo (que incluyen riesgos relacionados con la sostenibilidad), consulte la Revisión Operativa y Financiera, sección 7 (“Cómo gestionamos el riesgo”), del Informe Anual de BHP de 2025.

Revisamos las consecuencias negativas reales y potenciales identificadas a través del sistema de gestión de incidentes y el perfil de riesgo material1 de BHP con una variedad de fuentes internas y externas, tales como las cuestiones planteadas a través de estándares de sostenibilidad de la industria y las evaluaciones de referencia. Los expertos en la materia de toda la compañía también participan en la revisión de los impactos negativos reales y potenciales.

Evaluar la importancia de los impactos negativos

Para evaluar la importancia de los impactos reales o potenciales identificados, BHP utiliza una escala interna de clasificación de la gravedad (escalonada de 1 a 5 por gravedad creciente), tal y como se define en nuestros requerimientos mínimos obligatorios de desempeño para la gestión de riesgos.

Para los impactos negativos reales o potenciales, consideramos que es importante que un riesgo material actual1 sea considerado para la GRI si cumple uno o ambos de los siguientes criterios:

- La pérdida máxima previsible (MFL), en caso de materializarse el riesgo, se evalúa como nivel de gravedad 4 o 5 (siendo 5 el nivel más alto), y el impacto potencial más significativo del riesgo se asocia a una categoría relacionada con la sostenibilidad en nuestra Arquitectura de riesgos del Grupo. La MFL es el impacto estimado para BHP en el peor de los casos, sin tener en cuenta la probabilidad y si se supone que todos los controles de riesgo, incluidos los seguros y los contratos de cobertura, son ineficaces.

- El nivel de riesgo residual es superior a un determinado umbral. Esto se determina al considerar la probabilidad estimada y el impacto para BHP si se supone que todos los controles de riesgo que están en marcha operan de acuerdo con su diseño.

Identificación y evaluación de los impactos positivos

Nuestro impacto positivo en la economía, el medioambiente y las personas se plasma en nuestro marco de valor social y de inversión social.

El marco de valor social se desarrolló a través de una amplia consulta e identificó la oportunidad de crear valor, más allá del cumplimiento mínimo, a través de iniciativas e inversiones proactivas que se centran en mantener el valor mutuo a largo plazo con aquellos que ayudan a hacer posible la realización de nuestro propósito. Consideramos que nuestros seis pilares de valor social de acuerdo con nuestro marco de valor social y nuestro scorecard son importantes para la elaboración de informes.

Nuestros temas materiales de sostenibilidad

Nuestra evaluación de materialidad informa acerca de la profundidad de la cobertura de los temas principales que se incluirán en nuestro Informe Anual, en consonancia con los Estándares de la GRI. El Comité de Sostenibilidad de la Junta revisa nuestro enfoque de evaluación de materialidad y la lista de temas materiales cada año. Además, la alineación del proceso de evaluación de materialidad de BHP con la guía de la evaluación de materialidad de la GRI está sujeta al aseguramiento limitado de un tercero independiente, tal como lo requiere nuestra membresía del ICMM. La declaración de aseguramiento de EY está disponible en la Revisión Operativa y Financiera, sección 9.14 (“Informe de aseguramiento independiente”), del Informe Anual de BHP de 2025.

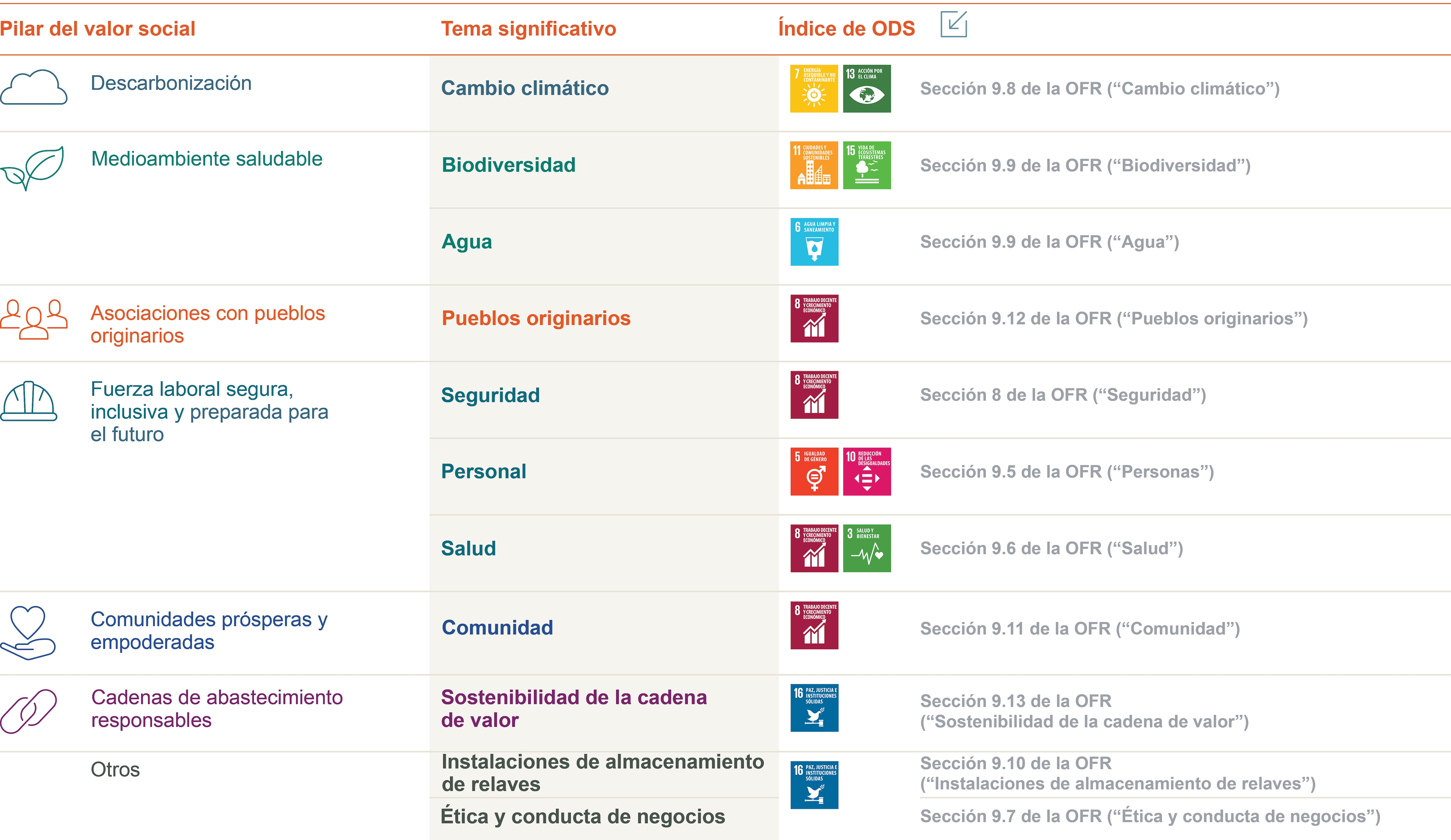

Los temas materiales de sostenibilidad que se muestran en el siguiente cuadro son las áreas de interés de nuestras divulgaciones de sostenibilidad en la Revisión Operativa y Financiera, sección 9 (“Sostenibilidad”), del Informe Anual de BHP de 2025. Consulte la sección de referencias en el siguiente cuadro para saber dónde se tratan nuestros temas materiales de sostenibilidad en la Revisión Operativa y Financiera del Informe Anual de BHP de 2025.

A continuación se muestra la alineación de los temas materiales de sostenibilidad identificados a través de nuestra evaluación del año fiscal 2025 de nuestros pilares de valor social.

Asuntos importantes e impactos para los informes de sostenibilidad

1 “Material” en este contexto se refiere a la materialidad de un riesgo en el marco de riesgos de BHP. Para obtener información sobre nuestro marco de riesgos, consulte la Revisión Operativa y Financiera, sección 7 (“Cómo gestionamos el riesgo”), del Informe Anual de BHP de 2025.

Estudios de casos de sostenibilidad, límites organizacionales, definiciones y descargos de responsabilidad, y descargas

-

BHP Annual Report 2025pdf

-

Sustainability reporting organisational boundary, definitions and disclaimerspdf

-

Límite organizativo de los informes de sostenibilidad, definiciones y descargos de responsabilidadpdf

-

BHP ESG Standards and Databook 2025xlsx

-

BHP Group Modern Slavery Statement 2025pdf

-

BHP GHG Emissions Calculation Methodology 2025pdf

-

BHP Climate Transition Action Plan 2024, subject to updates of certain aspects of our assumptions and plans in the BHP Annual Report 2025, Operating and Financial Review 9.8 – Climate changepdf

-

Global Industry Standard on Tailings Management - Public Disclosure 2025pdf

-

Tailings Storage Facility Policy Statement 2023pdf

-

Estudios de caso